Basilea III es un acuerdo histórico entre los bancos centrales y los supervisores, para reforzar la solvencia y liquidez de las entidades de crédito. El objetivo de la nueva normativa es evitar crisis como la que estamos viviendo actualmente, o si se producen, que sean las propias entidades las que asuman las pérdidas, no los bancos centrales y los impuestos de los ciudadanos.

La implantación de Basilea III implicará diversos aspectos, como:

- Mejora de la calidad de capital. Basilea III mejorará considerablemente la calidad del capital bancario. Un capital de mejor calidad supone mayor capacidad de absorber pérdidas, lo que a su vez se traduce en bancos más fuertes, capaces de aguantar mejor los periodos de tensión.

- Elevar de forma significativa el nivel exigido de capital. No basta con tener mejor capital, también se necesita más capital en el sector bancario, como la crisis se encargó de demostrar.

- Reducir el riesgo sistémico. El tercer elemento clave del nuevo marco de capital regulatorio es que proporciona una dimensión macroprudencial para hacer frente a riesgos sistémicos, es decir, el riesgo de alteraciones del sistema financiero capaces de desestabilizar la macroeconomía.

- Conceder suficiente tiempo para una transición suave hacia el nuevo régimen. Los Gobernadores y Jefes de Supervisión anunciaron una serie de mecanismos de transición para las nuevas normas. Las autoridades nacionales pueden, y de hecho deben, imponer normas más estrictas cuando lo estimen oportuno en vista de sus circunstancias locales y la coyuntura económicas, al tiempo que pueden imponer periodos de transición más cortos si lo consideran adecuado.

Basilea III ofrece por tanto un conjunto de estándares de capital y liquidez que reforzará al sector financiero para hacer frente a periodos de tensión.

Con estos estándares mínimos de capital, las nuevas normas para el capital ordinario y el capital de Nivel 1 se aplicarán de forma progresiva a partir de 2013 y entrarán plenamente en vigor a principios de 2015. El calendario será el siguiente:

- A comienzos del 2013 los requerimientos mínimos para el capital ordinario y de Nivel 1 pasarán del 2% y el 4% actual al 3,5% y 4,5% respectivamente.

- A partir de 2014, el capital ordinario mínimo deberá ser del 4% y el de Nivel 1 del 5,5%.

- En 2015, se aplicarán los requerimientos definitivos del 4,5% y el 6% respectivamente.

Por último, el coeficiente de apalancamiento también se introducirá por fases. Habrá un periodo de aplicación de paralelo que irá de 2013 a 2017, de modo que su introducción definitiva en el Primer Pilar el 1 de enero de 2018 se hará tras una revisión y calibrado adecuados.

A mi manera de ver, si se aplicase “taxativamente” la nueva normativa, más bien los inversionistas y banqueros en general,no se inclinarían más a seguir fomentando los negocios de la banca.Tanta perfección, es imposible. Se tuvo la experiencia de Basilea II y resultó nefasta,cuanto más ésta nueva regulación. Sólo hay que imaginar la banca africana ó la banca en América Latina para los próximos años bajo éstos parámetros sería realmente inviable. Por ello, queda la ventana de que cada país efectuará las interpretaciones pertinentes a su economía y legislación.

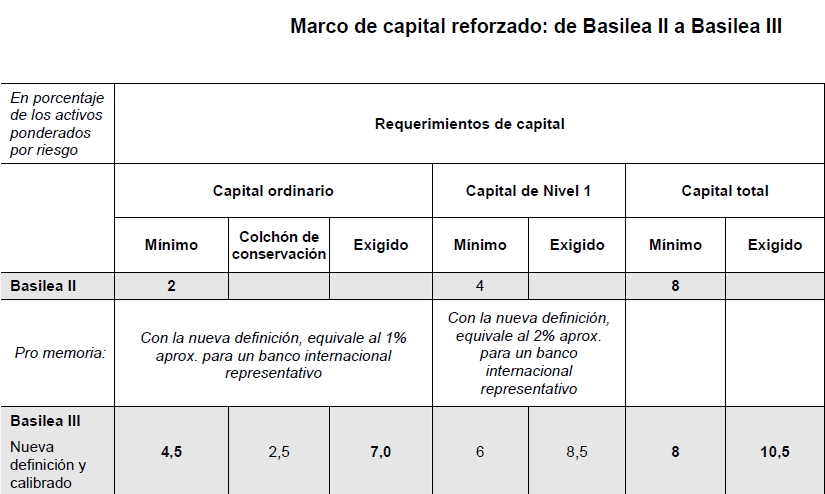

Aquí les dejo un cuadro comparativo con los requerimientos de capital mínimo entre Basila II y Basilea III.

|

Marco de capital reforzado: de Basilea II a Basilea III Fuentes empleadas: Muchas gracias por su atención, y hasta la próxima. Un saludo, Joni Díez. |